Si vous envisagez d’acheter ou de vendre un bien immobilier, il est utile de connaître les effets de la hausse et de la baisse des taux d’intérêt sur votre décision. Ces dernières années, la faiblesse des taux d’intérêt a permis à un plus grand nombre d’acheteurs potentiels d’entrer sur le marché immobilier. De plus, du point de vue du vendeur, c’est un bon moment pour vendre pendant une période où les taux d’intérêt sont bas.

Données sur les taux d’intérêt

.

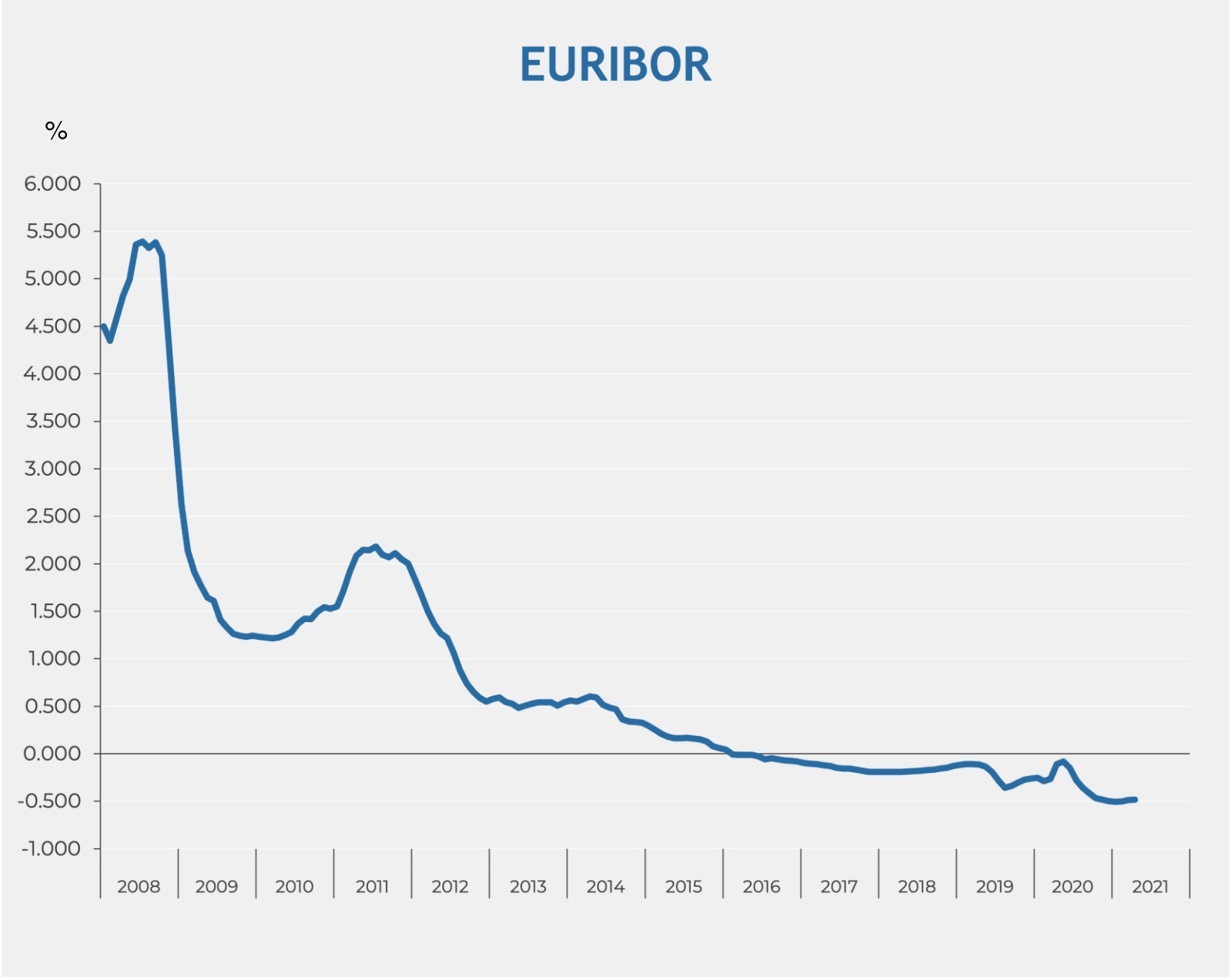

Le taux d’intérêt est le pourcentage appliqué à la somme d’argent que vous empruntez (ou épargnez). L’Euribor est l’acronyme de Euro InterBank Offered Rate. Publié par l’Institut européen des marchés monétaires (EMMI), l’Euribor est une moyenne des taux auxquels les institutions financières européennes se prêtent de l’argent sur une période donnée. L’Euribor 12 mois est le taux utilisé par les banques espagnoles pour calculer leurs taux d’intérêt hypothécaires et il est actuellement à un niveau historiquement bas (-0,478 % au moment de la rédaction).

Comme on le sait, les prêts hypothécaires peuvent avoir un taux d’intérêt fixe ou variable. Les intérêts que nous payons à la banque pour notre prêt hypothécaire sont marqués par l’évolution de l’Euribor. Dans les prêts hypothécaires à taux variable, si l’Euribor baisse, les intérêts hypothécaires baissent également. Mais si l’Euribor augmente, les intérêts hypothécaires augmentent également.

De nombreuses banques ne proposent désormais que des prêts hypothécaires à taux fixe aux clients qui gagnent leur vie en euros, en raison d’une règle relativement nouvelle introduite par la Banque d’Espagne, selon laquelle les demandeurs peuvent convertir leur prêt dans leur monnaie nationale si celle-ci baisse de plus de 20 % par rapport à l’euro après la signature du prêt. Toutefois, si vous ne pouvez pas bénéficier d’un prêt hypothécaire à taux fixe, la bonne nouvelle est que, l’Euribor étant très bas en ce moment et compte tenu des faibles marges offertes par les banques, c’est le bon moment pour demander un prêt hypothécaire à taux variable. Les banques proposent des taux variables aussi bas que Euribor + 0,9 %, ce qui, en termes réels, lorsque l’Euribor négatif est appliqué, donne un taux réel de seulement 0,422 %.

L’impact des faibles taux d’intérêt sur les acheteurs et les vendeurs

L’Euribor est en territoire négatif depuis début 2016. Au début de 2020, sa trajectoire se dirigeait vers 0 % et il semblait qu’elle pourrait revenir en territoire positif. Toutefois, lorsque la pandémie de Covid-19 a vraiment commencé à s’installer à la mi-2020, il a recommencé à baisser et semble devoir rester bas pendant un certain temps, certains experts prévoyant qu’il pourrait durer jusqu’en 2031. Au cours des dix dernières années, l’Euribor n’a été supérieur à 2 % que pendant une seule période en 2011, de mars à décembre, avant de commencer à chuter pour atteindre son niveau actuel.

Évolution du Euribor

Évolution du Euribor

Toutefois, à plus long terme, les États-Unis envisagent déjà de relever leurs taux d’intérêt pour éviter une “surchauffe” de l’économie, une mesure qui pourrait bien être adoptée par d’autres pays à l’avenir. Toutefois, avant que cela ne se produise, il est encore temps de profiter des faibles taux d’intérêt actuellement proposés pour les prêts hypothécaires à taux fixe et variable.

“Ces dernières années, les faibles taux d’intérêt ont incité un plus grand nombre d’acheteurs potentiels à entrer sur le marché immobilier espagnol. L’augmentation de la demande de logements a entraîné une hausse des prix des logements, car les maisons sont plus demandées”, explique Francisco Nathurmal, fondateur et PDG de Bcn Advisors. Toutefois, si les taux d’intérêt hypothécaires augmentent, l’effet sur le marché immobilier du point de vue de l’investissement locatif peut être positif. La demande de biens locatifs augmentera car moins de personnes pourront accéder à des prêts hypothécaires et moins de transactions auront lieu. Cela dit, “la hausse des taux d’intérêt peut parfois faire baisser les prix, donc du point de vue du vendeur, il est intéressant d’envisager de vendre dans un contexte de taux d’intérêt bas”, ajoute M. Nathurmal.

Que se passera-t-il avec les taux d’intérêt à l’avenir ?

Essayer de prédire l’évolution des taux d’intérêt peut s’avérer difficile, mais il existe quelques stratégies.

Les économies plus fortes ont tendance à avoir des taux plus élevés, tandis que les taux d’intérêt plus bas sont utilisés comme un moyen de stimuler l’économie et d’augmenter les investissements. Connaître les tendances économiques générales peut aider à déterminer si les taux d’intérêt sont susceptibles d’augmenter ou de baisser.

“On parle beaucoup de pression inflationniste et d’une possible hausse des taux d’intérêt en ce moment, mais il reste à voir si les taux vont augmenter de manière significative en Europe, étant donné que les effets économiques de la pandémie n’ont pas encore été pleinement ressentis ici et qu’il y a beaucoup d’économies dans l’EEE (Espace économique européen) où les taux de reprise varieront beaucoup en force, donc des hausses soudaines ou fortes des taux d’intérêt semblent moins probables”, commente Kevin Monger de Mortgage Direct SL.

“Les taux variables semblent très attractifs et, dans le même temps, le refinancement des prêts hypothécaires en Espagne devient plus courant. Il est donc possible de prendre un prêt hypothécaire à taux variable et de passer à un taux fixe à une date ultérieure”, ajoute M. Monger.

Les taux d’intérêt ne sont pas le seul facteur qui peut influencer le marché immobilier – l’emplacement, les économies locales et les tendances démographiques peuvent également avoir un impact sur les prix de l’immobilier. “Compte tenu de tous les différents scénarios impliqués dans l’achat et la vente d’une maison, il est essentiel de travailler avec un agent immobilier réputé pour s’assurer que vous prenez la bonne décision au bon moment. Et maintenant, c’est le moment idéal pour acheter ou vendre une propriété à Barcelone”, conclut Francisco Nathurmal.

Souhaitez-vous vendre votre propriété?

Vendez avec succès grâce à Bcn Advisors

Vendez Votre Propriété

Vous pourriez également être intéressé par...

Prévisions des prix de l’immobilier à Barcelone en 2026

Vous cherchez des informations sur les prévisions des prix de l’immobilier à Barcelone en 2026 ? Découvrez si 2026 est l’année idéale pour acheter, vendre ou investir dans l’immobilier à Barcelone. Bcn Advisors analyse quelques-unes des tendances et des prévisions pour le marché immobilier de

En savoir plus

Évolution du marché immobilier à Barcelone : troisième trimestre 2025

Vous recherchez les dernières informations sur l’évolution du marché immobilier à Barcelone au trosième trimestre 2025 ? Voici un aperçu de ce qui se passe sur le marché immobilier barcelonais de julliet à septiembre 2025. Le marché immobilier espagnol a continué à faire preuve de résilience au tr

En savoir plus

Comment vendre un appartement à El Born, Barcelone, et attirer les acheteurs les plus intéressés

Vendre un appartement à El Born, Barcelone est une expérience très différente de la vente dans un autre quartier de la ville. Situé au cœur vibrant du district de Ciutat Vella, ce quartier allie histoire, culture, modernité et un style de vie unique qui attire un profil d’acheteur très spécifique, t

En savoir plus